Der Ölpreis wird aktuell wieder intensiv diskutiert, vor allem im Zusammenhang mit der Straße von Hormus und den geopolitischen Spannungen. Wenn man sich die Daten von J.P. Morgan Asset Management anschaut und speziell die Phase von 2011 bis 2014/15 herausgreift, wird klar, warum eine isolierte Betrachtung zu kurz greift.

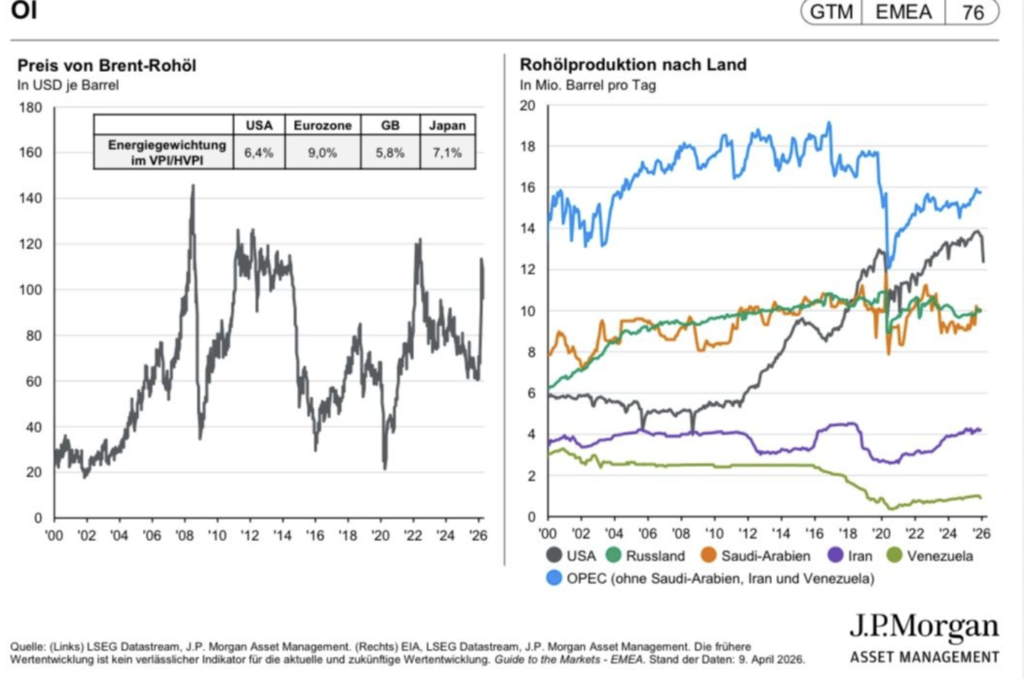

In diesen Jahren lag der Brent-Ölpreis über einen ungewöhnlich langen Zeitraum hinweg auf hohem Niveau, meist um die 100 Dollar pro Barrel. Das war kein kurzfristiger Spike, sondern ein stabiles Plateau über rund drei Jahre. Die Gründe dafür lagen in einem sehr spezifischen Zusammenspiel: eine robuste globale Nachfrage, vor allem aus China und den Schwellenländern, geopolitische Risiken auf der Angebotsseite durch den Arabischen Frühling und Sanktionen gegen den Iran sowie eine extrem expansive Geldpolitik nach der Finanzkrise, die zusätzlich Liquidität in die Rohstoffmärkte gespült hat. Gleichzeitig war die US-Shale-Produktion noch nicht stark genug, um als ausgleichender Faktor zu wirken.

Interessant ist, wie sich Aktien in genau diesem Umfeld entwickelt haben. Trotz dauerhaft hoher Energiepreise verlief die Entwicklung insbesondere in den USA sehr positiv. Der S&P 500 legte in dieser Phase deutlich zu, getragen von hoher Liquidität, steigenden Unternehmensgewinnen und einem insgesamt konstruktiven makroökonomischen Umfeld. Der hohe Ölpreis war präsent, aber er hat die Märkte nicht strukturell belastet. Entscheidend war, dass er nicht zu einem nachhaltigen geldpolitischen Gegenwind geführt hat.

Genau daraus lässt sich auch die Brücke zur aktuellen Situation schlagen. Ein Angebotsengpass über die Straße von Hormus hat den Ölpreis nach oben getrieben. Der Mechanismus ist derselbe wie damals: geopolitisches Risiko wirkt direkt auf das Angebot. Der Unterschied liegt jedoch im heutigen Umfeld.

Zum einen ist die Angebotsseite deutlich flexibler geworden. Die USA spielen heute eine viel größere Rolle und können zumindest einen Teil von Ausfällen kompensieren. Zum anderen ist die Ausgangslage bei der Geldpolitik eine völlig andere. Während die Jahre 2011 bis 2014 von expansiver Liquidität geprägt waren, befinden wir uns heute in einem Umfeld, in dem Inflation und Zinsen eine deutlich größere Rolle spielen und die Notenbanken weniger Spielraum haben.

Das bedeutet: Ein hoher Ölpreis ist heute potenziell schneller ein Problem für die Märkte als damals, weil die Zweitrundeneffekte über Inflation und Geldpolitik unmittelbarer durchschlagen können. Gleichzeitig zeigt die Vergangenheit aber auch, dass selbst über Jahre erhöhte Ölpreise kein automatischer Auslöser für fallende Aktienmärkte sind.

Der entscheidende Punkt bleibt daher unverändert: Nicht der Ölpreis selbst ist ausschlaggebend, sondern das Umfeld, in dem er entsteht, und die Reaktionen, die er auslöst.

Quelle: J.P. Morgan Asset Management, Guide to the Markets (Stand: April 2026)