𝟱𝟬 𝗔𝗸𝘁𝗶𝗲𝗻 𝗶𝗺 𝗗𝗲𝗽𝗼𝘁. 𝗗𝗮𝘀 𝗶𝘀𝘁 𝗗𝗶𝘃𝗲𝗿𝘀𝗶𝗳𝗶𝗸𝗮𝘁𝗶𝗼𝗻 — 𝗼𝗱𝗲𝗿?

Oft nicht.

Diversifikation misst man nicht an der Zahl der Positionen — sondern daran, wie unterschiedlich sie sich verhalten, wenn es darauf ankommt.

50 Aktien aus einem Land und zwei, drei Branchen sind keine 50 Wetten. Es ist eine einzige Wette in 50 Verkleidungen. Fällt der Markt, fallen sie gemeinsam.

Worauf es wirklich ankommt:

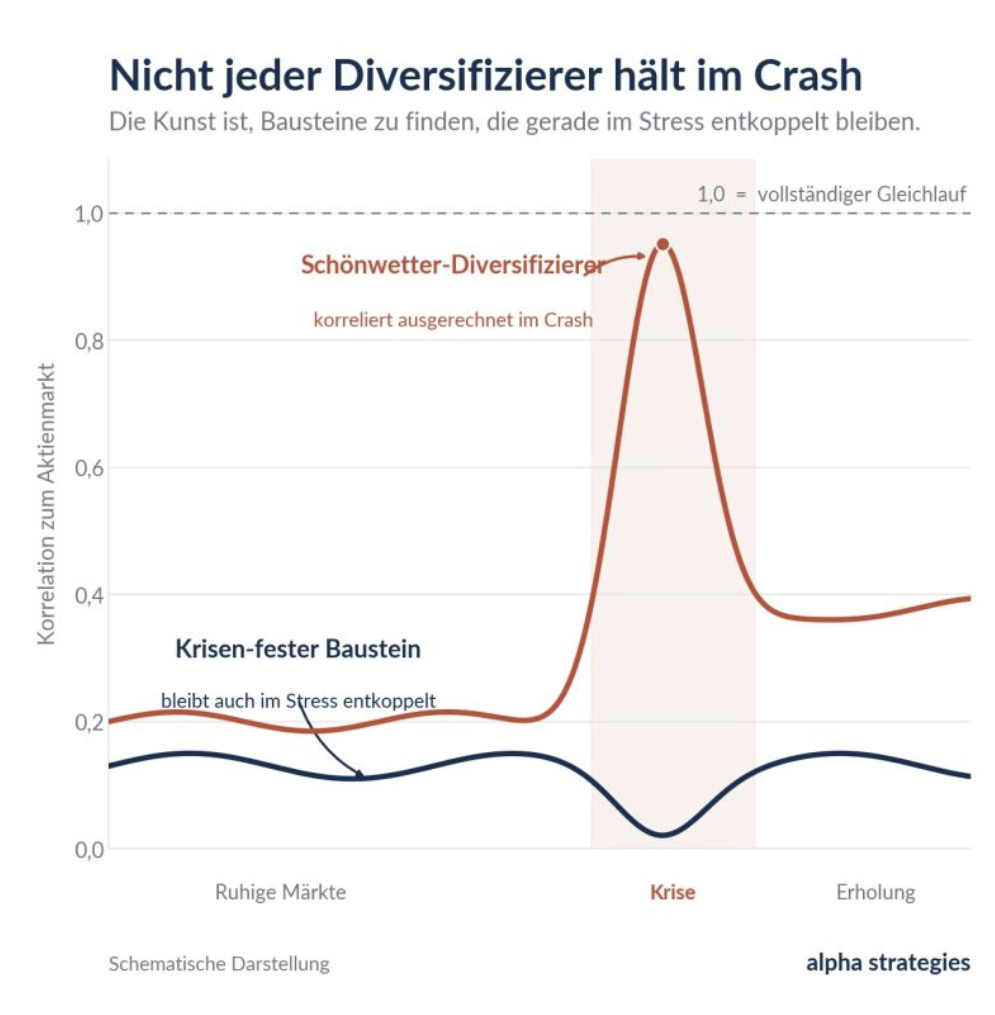

👉 Korrelation: das Maß dafür, wie stark sich zwei Anlagen im Gleichschritt bewegen. Niedrige Korrelation ist der eigentliche Rohstoff der Diversifikation — nicht die Stückzahl.

👉 Scheindiversifikation: viele Positionen, die im Kern dasselbe Risiko tragen. Sieht breit aus, ist es aber nicht.

👉 Der Krisen-Effekt: ausgerechnet im Crash laufen Korrelationen oft gegen 1. Die Struktur bleibt diversifiziert — aber der Diversifikationseffekt, also der Schutz, verschwindet genau dann, wenn man ihn braucht.

Und hier wird es entscheidend: Nicht jeder „Diversifizierer” verdient den Namen. Viele entkoppeln nur bei Schönwetter und laufen im Stress trotzdem mit nach unten. Die eigentliche Arbeit besteht darin, die wenigen Bausteine zu finden, die auch in der Krise entkoppelt bleiben — im Idealfall sogar gegenläufig.

Deshalb baue ich ein Portfolio nicht nach Anzahl, sondern nach Verhalten. Im Kern kombiniere ich bewusst Bausteine, die ihren Ertrag aus möglichst unterschiedlichen Quellen ziehen und nicht alle am selben Faden hängen — mit besonderem Blick darauf, wie sie sich im Stress verhalten.

Das regelbasierte Overlay steuert obendrauf die Aktienquote, wenn sich das Umfeld dreht.

Das Ziel ist nicht, möglichst viel zu besitzen. Es ist, möglichst wenige gemeinsame Bruchstellen zu haben.

Echte Diversifikation ist im Aufschwung fast unsichtbar — sie kostet sogar ein paar Prozent gegenüber der einen konzentrierten Wette, die gerade läuft. Ihren Wert zeigt sie erst im schlechten Jahr. Das ist unbequem, weil man lange für etwas bezahlt, das man nicht sieht.

Und es ist der Kern von Kapitalerhalt.

Wie viele Ihrer Bausteine bleiben wirklich entkoppelt, wenn es einmal ernst wird — und wie viele laufen in Wahrheit mit?