Warum gerade Vermögende um das Investieren nicht herumkommen – ein Gastkommentar

Wenn in Österreich über Geldanlage gesprochen wird, schwingt fast immer ein leiser Vorbehalt mit. Wer investiert, gilt als risikobereit. Wer auf dem Sparbuch oder im Festgeld bleibt, als vorsichtig. Diese Wahrnehmung ist tief verankert – und sie führt in vielen Fällen genau zum Gegenteil dessen, was eigentlich beabsichtigt war: zur stillen Schrumpfung des eigenen Vermögens.

Die Frage, die ich oft höre, lautet: „Soll ich überhaupt investieren?“ Sie ist gut gemeint, aber falsch gestellt. Die ehrlichere Frage heißt: Was kostet es mich, wenn ich es nicht mache?

Vier Überlegungen helfen bei der Antwort.

1. Inflation ist kein Ereignis, sondern ein Dauerzustand

Die durchschnittliche Inflationsrate in Österreich liegt seit dem Jahr 1960 bei rund 3,4 Prozent pro Jahr. Das hat die Statistik Austria gut dokumentiert. Klingt überschaubar, ist es aber keineswegs. Über diesen Zeitraum sind die Preise insgesamt um mehr als 740 Prozent gestiegen. Was 1960 noch hundert Euro gekostet hat, kostet heute über 840 Euro.

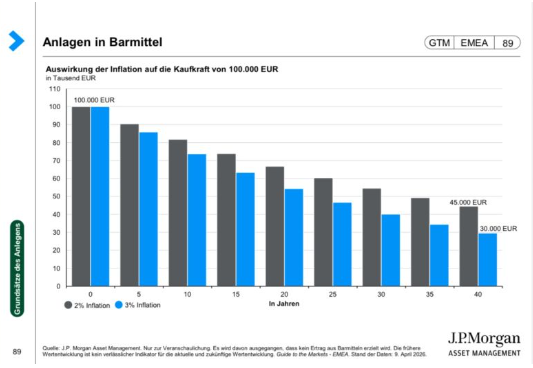

Was das für ein bestehendes Vermögen bedeutet, illustriert die obenstehende Grafik von J.P. Morgan Asset Management eindrucksvoll. Sie zeigt, wie sich die Kaufkraft von 100.000 Euro über 40 Jahre entwickelt – einmal bei zwei, einmal bei drei Prozent Inflation. Bei drei Prozent, also ca. dem österreichischen Langfristdurchschnitt, bleiben nach vier Jahrzehnten nur mehr etwa 30.000 Euro an realer Kaufkraft übrig. Ohne Crash. Ohne Schlagzeilen. Einfach durch das Verstreichen der Zeit.

Die Schlussfolgerung daraus ist nüchtern: Jeder jährliche Ertrag unterhalb der Inflationsrate vernichtet real Vermögen. Nominale Erhaltung ist eben keine echte Erhaltung.

2. Der Zinseszins arbeitet – in beide Richtungen

Wer einmal mit Zahlen spielt, erkennt schnell, warum Albert Einstein dem Zinseszins angeblich das Prädikat „achtes Weltwunder“ verlieh. Ein Vermögen von 500.000 Euro, das über 20 Jahre hinweg jährlich zwei Prozent abwirft, wächst auf rund 743.000 Euro. Bei fünf Prozent dagegen sind es 1,33 Millionen Euro. Drei Prozentpunkte Unterschied pro Jahr ergeben über zwei Jahrzehnte mehr als eine halbe Million Euro Differenz.

Das ist keine theoretische Spielerei, sondern die einfache Folge davon, dass Erträge ihrerseits wieder Erträge erwirtschaften. Der Zinseszinseffekt belohnt zwei Eigenschaften kompromisslos: Zeit und Beständigkeit. Genauso schmerzhaft wirkt er aber im umgekehrten Fall – wenn die Inflation Jahr für Jahr leise an der Substanz nagt.

3. Kapitalmärkte sind kein Casino, sondern Teilhabe an Wertschöpfung

Hartnäckig hält sich die Vorstellung, Aktienmärkte seien etwas für Spekulanten. Tatsächlich beschreibt das die Realität nur sehr grob. Wer in ein breit gestreutes Aktienportfolio investiert, wird Miteigentümer an tausenden Unternehmen weltweit – an deren Produktivität, Innovationskraft, Marken, Patenten und Ertragsströmen.

Der MSCI World, der die Aktienmärkte der Industrieländer abbildet, hat seit 1970 im Durchschnitt rund sieben bis acht Prozent jährliche Rendite erzielt. Eingerechnet sind dabei sämtliche Krisen, vom Ölschock über das Platzen der Dotcom-Blase bis zur Finanzkrise 2008 und der Pandemie. Märkte steigen nicht jedes Jahr, und sie schwanken teils erheblich. Aber über lange Zeiträume haben sie eines verlässlich gemacht: die Wertschöpfung der Weltwirtschaft an ihre Eigentümer weitergegeben.

Wer dieses Wachstum ungenutzt lässt, finanziert es als Konsument trotzdem mit – über höhere Preise. Nur eben ohne auf der Ertragsseite zu stehen.

4. Diversifikation: der unterschätzte Mehrwert

Der vielleicht wichtigste Punkt zum Schluss. Viele Menschen setzen „Investieren“ gedanklich mit „Aktien kaufen“ gleich. Das greift zu kurz. Ein durchdacht aufgesetztes Portfolio kombiniert mehrere Anlageklassen – Aktien, Anleihen, alternative Investments, Rohstoffe, Liquiditätsbausteine – nach dem Grundsatz, dass sich ihre Wertschwankungen möglichst nicht im Gleichschritt bewegen.

Dieser Effekt – Fachleute sprechen von geringer Korrelation – ist der mathematische Kern moderner Portfoliotheorie. Richtig eingesetzt, ermöglicht er etwas, das auf den ersten Blick paradox wirkt: Ein gut strukturiertes Portfolio kann langfristig die Inflation deutlich schlagen, ohne die volle Schwankungsbreite des reinen Aktienmarktes in Kauf zu nehmen.

Genau hier liegt der eigentliche Mehrwert professionellen Portfoliomanagements – und genau dieser Aspekt wird in der öffentlichen Debatte über Geldanlage am meisten unterschätzt.

Nichtstun ist auch eine Entscheidung

Bleibt eine letzte, vielleicht unbequeme Erkenntnis: Beim Thema Vermögen gibt es keine neutrale Position. Wer nicht investiert, entscheidet sich ebenso wie jener, der es macht. Nur ist es über lange Zeiträume und größere Summen meist die teurere Variante.

Niemand soll deshalb kopflos in Märkte einsteigen, im Gegenteil. Je größer das Vermögen, desto wichtiger werden ein klares Konzept, eine saubere Struktur und ein realistischer Umgang mit Chancen und Risiken. Investieren ist kein Sport und schon gar kein Hobby – es ist eine eigene ökonomische Disziplin, die man genauso erlernen oder delegieren kann wie andere unternehmerische Aufgaben.

Wer sie respektiert, braucht selbst kein Kapitalmarktexperte zu sein. Bewusst sein sollte man sich nur einer einzigen Tatsache: Geld, das nicht arbeitet, verliert. Leise, aber zuverlässig. Und genau diese Leise ist das eigentliche Risiko.

Jörg Mayr, CIIA, ist ausgebildeter Investmentanalyst, CEO der alpha strategies gmbh in Gmunden am Traunsee, Fondsmanager und seit über 25 Jahren im internationalen Asset Management tätig. Mehr unter www.joerg-mayr.com.

Quelle Grafik: JPM Asset Management, Guide to the Markets, https://am.jpmorgan.com/at