𝗘𝗿 𝘃𝗲𝗿𝘄𝗮𝗹𝘁𝗲𝘁𝗲 𝟮𝟮 𝗠𝗶𝗹𝗹𝗶𝗮𝗿𝗱𝗲𝗻 𝗗𝗼𝗹𝗹𝗮𝗿. 𝗗𝗮𝗻𝗻 𝗴𝗮𝗯 𝗲𝗿 𝗮𝘂𝗳 – 𝗪𝗼𝗰𝗵𝗲𝗻 𝘃𝗼𝗿 𝘀𝗲𝗶𝗻𝗲𝗺 𝗴𝗿𝗼̈ß𝘁𝗲𝗻 𝗧𝗿𝗶𝘂𝗺𝗽𝗵.

Würden Sie einem Manager Ihr Geld anvertrauen, der drei Jahre lang dem Markt hinterherläuft, Milliarden an Abflüssen verkraftet – und dann hinwirft?

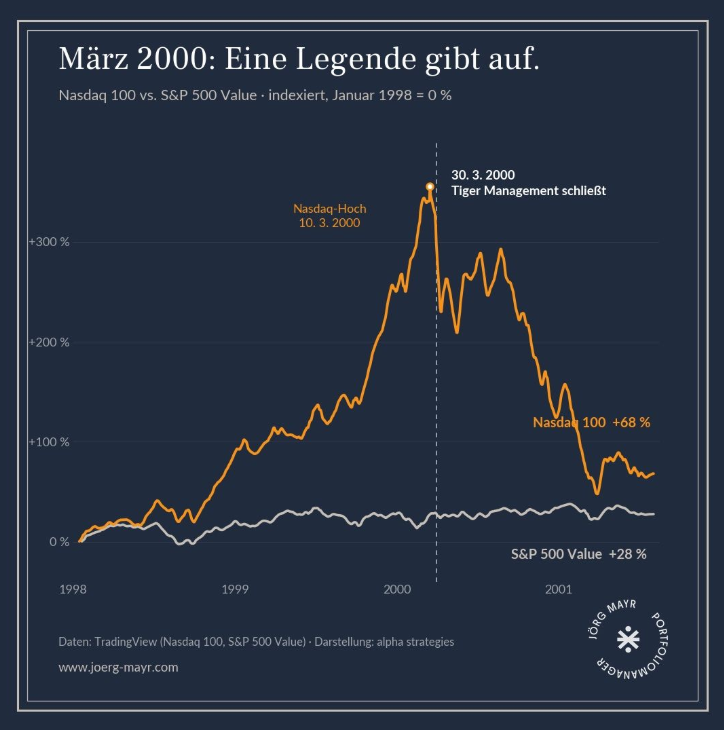

Genau das geschah im März 2000.

Der Manager? Julian Robertson. Tiger Management. Eine der erfolgreichsten Hedgefonds-Adressen aller Zeiten.

Robertson war Value-Investor. Während die Dotcom-Blase tobte, mied er Tech – und verlor. 1999: deutlich im Minus, während der Nasdaq explodierte. Die Anleger zogen Milliarden ab. Die Presse schrieb ihn ab.

Am 30. März 2000 schloss er seinen Fonds. Sein Satz dazu wurde berühmt:

„𝗜𝗻 𝗲𝗶𝗻𝗲𝗺 𝗶𝗿𝗿𝗮𝘁𝗶𝗼𝗻𝗮𝗹𝗲𝗻 𝗠𝗮𝗿𝗸𝘁 𝗳𝘂𝗻𝗸𝘁𝗶𝗼𝗻𝗶𝗲𝗿𝘁 𝗿𝗮𝘁𝗶𝗼𝗻𝗮𝗹𝗲 𝗔𝗻𝗮𝗹𝘆𝘀𝗲 𝗻𝗶𝗰𝗵𝘁 𝗺𝗲𝗵𝗿.“

Die Pointe: Der Nasdaq hatte sein Allzeithoch am 10. März erreicht – zwanzig Tage vorher. Value-Aktien begannen eine jahrelange Aufholjagd. Robertson hatte Recht. Er konnte nur nicht mehr warten.

👉 Buffett hielt durch – und wurde zur Legende.

👉 Robertson gab auf – Wochen vor der Wende.

Der Unterschied war nicht die Analyse. Beide lagen richtig. Der Unterschied war die Fähigkeit, den Schmerz auszuhalten – und Anleger, die das mittragen.

Die beste Strategie nützt nichts, wenn man sie im dunkelsten Moment begräbt.

Hätten Sie im März 2000 durchgehalten – oder verkauft?