𝗞𝗮𝗻𝗻 𝗲𝗶𝗻 𝗕𝗮𝗰𝗸𝘁𝗲𝘀𝘁 𝗹𝘂̈𝗴𝗲𝗻, 𝗼𝗯𝘄𝗼𝗵𝗹 𝗷𝗲𝗱𝗲 𝗲𝗶𝗻𝘇𝗲𝗹𝗻𝗲 𝗭𝗮𝗵𝗹 𝘀𝘁𝗶𝗺𝗺𝘁?

Spoiler: Ja. Und zwar genau dann am überzeugendsten, wenn er am schönsten aussieht.

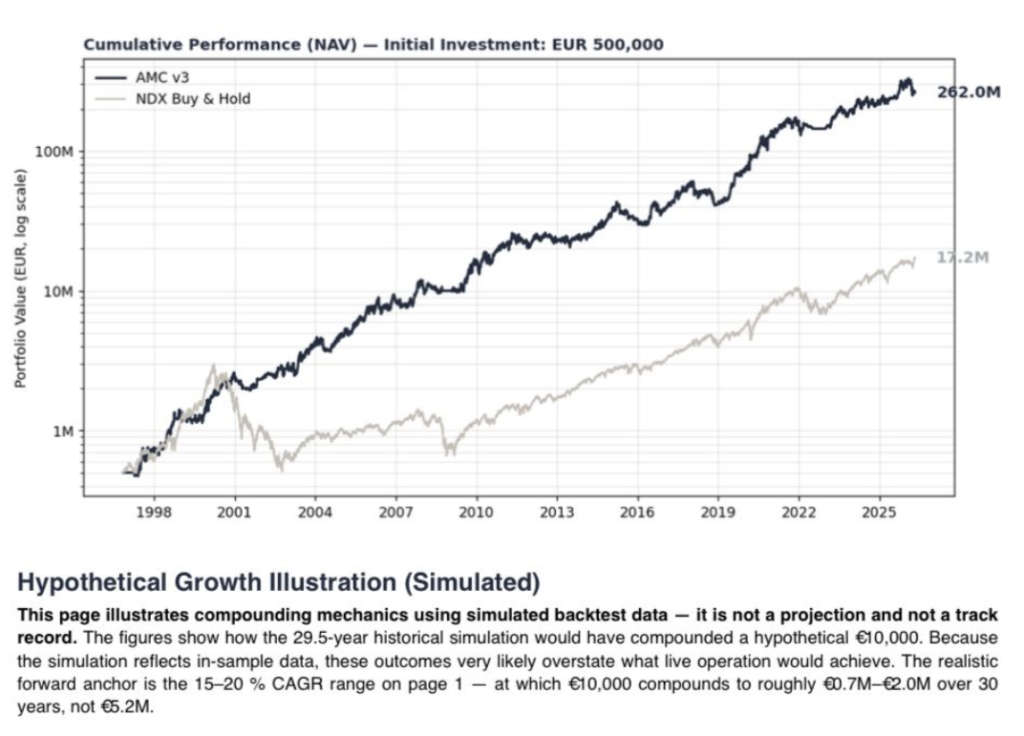

Die gefährlichste Kurve ist nicht die, die schlecht aussieht – sondern die, die zu gut aussieht, um wahr zu sein. In-Sample beeindruckt jeden. Out-of-Sample entlarvt.

Dazwischen lauern die stillen Fehler, und sie haben Namen:

👉 Look-ahead Bias: Die Strategie „weiß” im Test schon, was sie real erst Tage später wüsste – ein Vorsprung, den es nie gab.

👉 Survivorship Bias: Getestet wird auf den Gewinnern von heute. Pleiten, Übernahmen, Delistings sind aus den Daten verschwunden – und mit ihnen das halbe Risiko.

👉 Overfitting: Dreh lange genug an den Parametern, und du erklärst jede Vergangenheit makellos. Nur beschreibst du dann Rauschen, nicht Markt.

👉 Slippage & Gaps: Im Test wird zu jedem Wunschkurs gehandelt. In echt springt der Markt über Nacht – und füllt dich dort, wo’s wehtut.

Mein erstes Gegenmittel ist unbequem, aber simpel: drei Epochen. Optimieren nur in der ersten. Die zweite bekommt die Regeln unverändert. Die dritte rühre ich genau einmal an, als echten Blindtest. Look-ahead ist hier kein Schönheitsfehler. Das ist der Feind. Punkt.

Was das übersteht, kommt erst recht auf die Streckbank:

👉 Monte-Carlo-Simulation: Ich würfle die Reihenfolge der Ergebnisse tausendfach neu. Nicht der eine glückliche Pfad zählt, sondern die ganze Verteilung – wie tief geht es im schlechten Fall?

👉 Bootstrap statt Punktschätzung: Eine einzelne Renditezahl ist eine Illusion von Präzision. Ich denke in Bandbreiten, nicht in Kommastellen.

👉 Walk-Forward: rollierend optimieren, sofort vorwärts testen – immer nur mit dem Wissen, das damals verfügbar war.

Und ich rechne ein, wie viele Varianten ich überhaupt ausprobiert habe. Wer hundert Strategien testet, findet eine „geniale” per Zufall.

Was am Ende übrig bleibt, ist selten spektakulär. Genau das ist das gesunde Zeichen. Ich plane lieber mit dem Abschlag als mit der Hoffnung. Diese Ehrlichkeit ist mir wichtiger als jede schöne Equity-Kurve.

Wie viele der Kurven, die Ihr zuletzt gesehen habt, hätten diese ganze Prozedur überstanden?

#Kapitalmarkt#Quant#Backtest#MonteCarlo#TrendFollowing#Investmentstrategie#alphastrategies

Quelle Grafik: Eigene Berechnungen