Die gnadenlose Mathematik des Verlusts

Warum ein Minus von 50 Prozent ein Plus von 100 Prozent verlangt – und was die Verhaltensökonomie über unseren Umgang mit Risiko verrät.

Ein Fachbeitrag von Jörg Mayr, CIIA

Wer 50 Prozent verliert, muss 50 Prozent wieder aufholen. Das klingt logisch – und ist falsch. Es ist vielleicht der wichtigste Satz im Risikomanagement, und er lautet richtig: Wer 50 Prozent verliert, muss 100 Prozent aufholen.

Ein einfaches Beispiel macht es greifbar. Wer von einer Million Euro auf 500.000 Euro fällt, hat genau die Hälfte verloren. Um wieder bei einer Million zu stehen, braucht es danach nicht ein Plus von 50, sondern von 100 Prozent – die verbliebenen 500.000 Euro müssen sich verdoppeln. Verlust und Gewinn rechnen sich nicht symmetrisch. Und diese Asymmetrie ist gnadenlos.

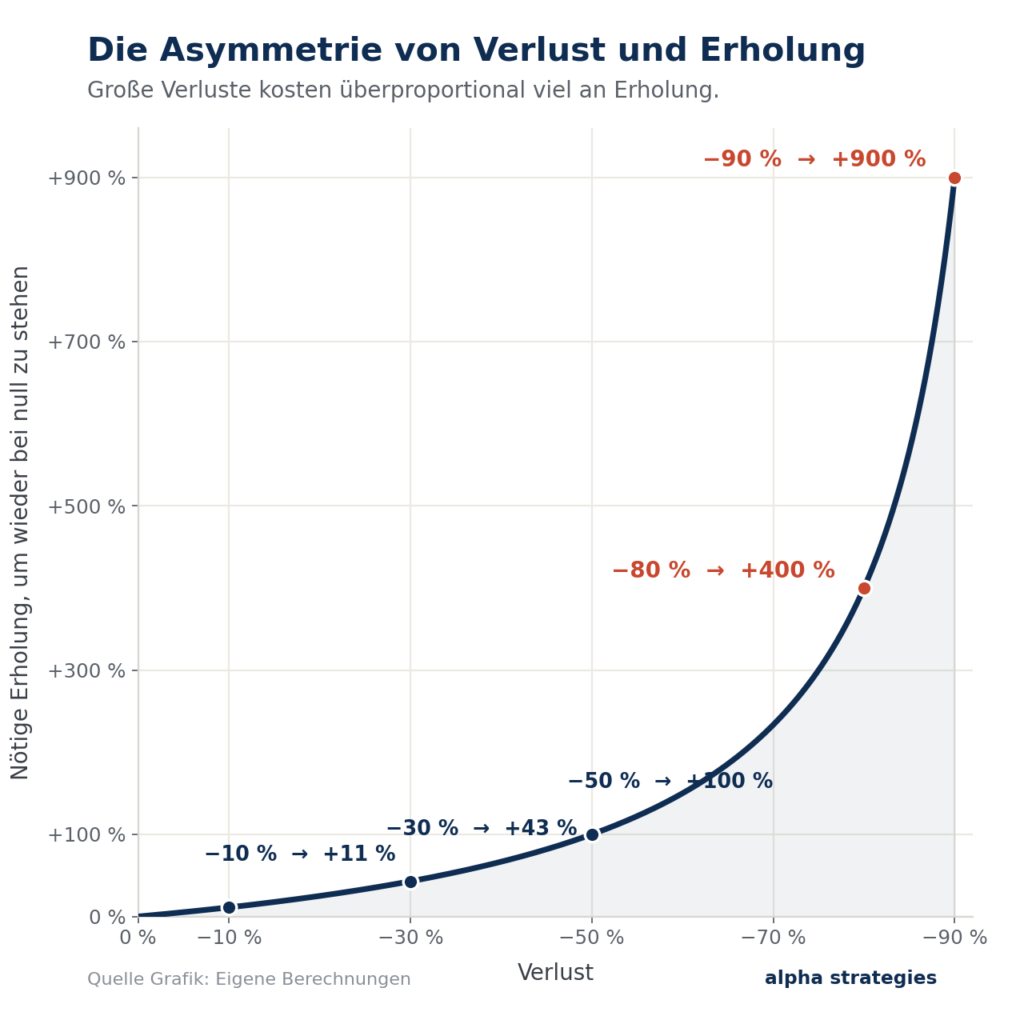

Je tiefer der Fall, desto steiler der Weg zurück

Die Logik gilt auf jeder Stufe – nur wird sie nach unten hin immer brutaler:

- −10 Prozent verlangen rund +11 Prozent zur Erholung. Ärgerlich, aber harmlos.

- −30 Prozent verlangen bereits +43 Prozent. Jetzt wird es zäh.

- −50 Prozent verlangen +100 Prozent. Ein halbes Vermögen ist weg, und der Markt muss sich verdoppeln, nur damit man wieder am Ausgangspunkt steht.

- −80 Prozent verlangen +400 Prozent. Unrealistisch? Keineswegs: Beim Platzen der Dotcom-Blase verlor der Nasdaq 100 zwischen 2000 und 2003 mehr als 80 Prozent. Diesen Verlust wieder aufzuholen dauerte – ohne Dividenden – bis etwa 2017. Rund fünfzehn Jahre.

Die Mathematik bestraft große Verluste also überproportional. Doch sie ist nur die halbe Geschichte. Der zweite, stille Faktor ist die Zeit. Jahre, in denen ein Portfolio lediglich aufholt, fehlen für das eigentliche Wachstum. Der Zinseszins, sonst der mächtigste Verbündete eines Anlegers, läuft rückwärts, sobald die Basis schrumpft. Ein tiefer Einbruch kostet damit zweimal: einmal an Substanz, einmal an verlorener Zeit.

Aus dieser Einsicht folgt für mich eine andere erste Frage. Sie lautet nicht „Wie viel kann ich gewinnen?“, sondern „Wie tief geht es im schlechten Fall – und wie lange dauert der Weg zurück?“

Warum wir trotzdem das Falsche fürchten

Wenn die Rechnung so eindeutig ist – warum jagen so viele Anleger dennoch der Rendite hinterher und unterschätzen den Schutz nach unten? Die Antwort liefert nicht die Mathematik, sondern die Verhaltensökonomie. Sie trennt sauberer als unser Bauchgefühl zwischen zwei sehr unterschiedlichen Schmerzen.

Der erste ist der reale Verlust von bereits vorhandenem Vermögen. Daniel Kahneman und Amos Tversky zeigten 1979 mit ihrer Prospect Theory, dass Verluste rund doppelt so stark wiegen wie gleich große Gewinne. Nicht das Endvermögen zählt für unsere Wahrnehmung, sondern die Veränderung – und Verluste schmerzen unverhältnismäßig. Verstärkt wird das durch den Endowment-Effekt (Kahneman, Knetsch und Thaler): Was wir bereits besitzen, bewerten wir höher, allein weil es uns gehört. Es zu verlieren schmerzt entsprechend stärker.

Der zweite Schmerz ist ein ganz anderer: das Verpassen eines Gewinns, der erreichbar gewesen wäre – heute populär als „Fear of Missing Out“. Dieses Bedauern über eine ausgelassene Chance läuft über die Regret Theory (Bell 1982; Loomes und Sugden 1982). Entscheidend ist, dass wir Entscheidungen nicht nur an ihrem Ergebnis messen, sondern an dem, was hätte sein können.

Besonders aufschlussreich ist eine zeitliche Beobachtung von Gilovich und Medvec (1995): Kurzfristig bereuen wir am stärksten, was wir getan haben – langfristig nagt stärker, was wir unterlassen haben. Übersetzt auf die Geldanlage heißt das: Ein realisierter Verlust trifft uns sofort und hart. Eine verpasste Rallye dagegen meldet sich erst später – und dafür über Jahre. Im Moment schmerzt der Verlust mehr, in der Rückschau oft das Verpassen.

Genau hier liegt die Falle. Weil der unmittelbare Schmerz lauter ist, treffen viele Anleger in der Krise die teuerste Entscheidung im falschesten Moment. Und weil das Verpassen erst verzögert nagt, jagen sie in ruhigen Phasen Renditen nach, die sie im Ernstfall nicht tragen können.

Was daraus für die Praxis folgt

Wer die Mathematik des Verlusts und die Psychologie des Bedauerns zusammen denkt, kommt zu einer Konsequenz, die viele überrascht: Ein verpasster Aufwärtsmonat ist kein Fehler. Er kostet ein paar Prozent Freude. Ein vermiedener tiefer Einbruch dagegen schützt die Substanz, aus der alles Künftige wächst. Das eine ist Komfort. Das andere ist Überleben.

Ich plane deshalb lieber konservativ und lasse mich positiv überraschen – als umgekehrt. Kapitalerhalt ist kein defensives Wort und kein Eingeständnis von Mutlosigkeit. Er ist die schlichte Bedingung dafür, dass der Zinseszins überhaupt für einen arbeiten kann. Disziplin schlägt hier Meinung, und ein nüchterner Blick auf das Abwärtsrisiko schlägt jede schöne Renditeprognose.

Die ehrliche Frage am Ende ist deshalb keine fachliche, sondern eine persönliche: Was wiegt für Sie schwerer – die Angst, etwas zu verpassen, oder die, etwas Substanzielles zu verlieren? Wer sie für sich beantwortet, hat die wichtigste Weichenstellung jeder Vermögensstrategie bereits getroffen.

Zur Person

Jörg Mayr, CIIA, ist unabhängiger Investmentanalyst und Gründer der eigentümergeführten alpha strategies gmbh in Österreich, die unter einem FMA-regulierten Haftungsdach agiert. Er blickt auf über 25 Jahre Erfahrung auf der institutionellen Seite der Kapitalmärkte zurück, unter anderem bei Union Investment, Berenberg, KBC Asset Management und Eleva Capital.

Mit alpha strategies betreut er eine bewusst begrenzte Zahl substanzieller Privat- und Firmenkunden in Deutschland und Österreich – mit individueller Vermögensverwaltung und einem professionellen Multi-Asset-Ansatz. Dieser Beitrag dient der allgemeinen Information und stellt keine Anlageberatung oder Empfehlung dar